热轧板卷周评:热轧供应回升 市场需求下降 边际转差价格略有下降(6.28-7.3)

【沪津粤地区概要】

华东市场方面:本周上海市场价格窄幅震荡,现1500mm普碳钢卷主流报价3720-3740元/吨,1800mm宽卷报价3900-3920元/吨。低合金1500mm主流报价3950-3970元/吨,1800mm低合金报价4040-4060元/吨。本周黑色商品期货市场价格震荡运行,现货市场观望情绪较浓,商家报价震荡运行。周初期盘震荡运行,现货市场心态比较平稳,商家报价维稳为主,市场成交整体一般。周尾期货有所反弹,不过受梅雨天气影响,近期需求相对偏弱,商家也只是小幅拉涨,终端基本还是按需采购。目前市场库存仍在下降,但降幅明显收窄,短期需求也难有明显释放,不过新资源到货相对不多,加上钢厂订货成本较高,因此价格涨跌幅度均有限。综合来看,预计下周上海热轧市场价格震荡运行。

华南市场方面:本周广州市场 热卷价格 震荡下跌,需求较弱。目前主导钢厂4.75mm以上普卷价格在3740-3760元/吨,低合金卷价格在3910-3920元/吨之间,与上海价格持平,与天津价差10元/吨。价格方面,本周广州普厚卷价格下跌20元/吨。到货方面,本周市场到货量小幅上升,进口材到货量有所增加,对部分薄规格资源价格有所压制,据悉WG本月有增量计划,预计增加广东地区热卷投放量5万吨左右,实际增量仍待观察。需求方面,本周市场需求偏弱,下游拿货不甚积极,终端多持币观望,希望压低原材料采购成本,但3720元/吨附近投机需求显著上升,贸易商拿货积极,主要是补充北方材的到货缺口。库存方面,现乐从热卷库存在63.8万吨左右,周环比下降约0.3万吨,降幅逐渐收窄,库存拐点或已现。整体来看,现广州热卷供需仍有矛盾,在需求偏弱的情况下,增加的钢厂产量与发货量难以被有效消化,或将带来库存的累积。

华北市场方面:本周京津冀地区热轧板卷价格窄幅震荡下行,截止发稿,各区域市场价格在3690-3750元/吨区间,较上周五环比下调0-30元/吨。本周京津冀地区热卷钢厂出厂价格虽窄幅下调,但仍属高位,贸易商拿货成本相对较高,且南下困难,所以操作上以快进快出为主。成交方面,据线下跟踪统计,本周贸易商热轧成交整体一般偏弱,六月整体成交弱于五月。库存方面,本周京津冀地区热卷库存较上周有小幅减少,其中唐山地区热轧库存下降最为明显,主要因贸易商近期从钢厂拿货较少。钢厂生产方面,除TG检修一条轧线,SGQG自6月29日开始检修一条轧线,预计检修16天,京津冀地区钢厂整体开工率为83.33%,较上周环比下降4.17%;实际产量为128.15万吨,较上周环比下降1.89;产能利用率为89.63%,较上周环比下降1.32%;厂内库存为28万吨,较上周环比减少0.6万吨。综合来看,近期唐山发布7月限产文件,但目前尚未带动现货市场,贸易商谨慎观望,预计下周京津冀地区热轧板卷市场价格震荡运行。

【指数方面】

7月3日Myspic国内 钢材价格 综合指数137.34上周下降0.37%,较上月下降0.52%,与去年同期相比下降6.77%;国内 扁平材 指数为121.64,较上周上升0.01%,较上月上升1.16%,与去年同期相比下降4.26%; 热卷 指数为134.31,较上周下降0.19%,较上月上升1.36%,与去年同期相比下降4.19%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡下行。全国24个主要市场3.0mm热轧板卷价格均价为3851元/吨,较上周下跌9元/吨;4.75mm热轧板卷均价为3785元/吨,较上周下跌10元/吨。

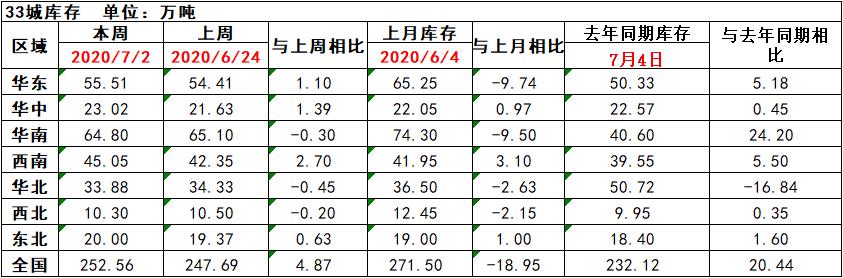

【库存方面】

表1:全国主要区域 热卷 库存变化(2020.6.28-2020.7.3)

从各区域的库存数据看,上周降幅最大的区域是华北地区,较上周下降0.45万吨,涨幅最大的区域是西南地区,较上周上升2.7万吨。

【趋势分析与建议】

本周市场价格呈现涨跌互现,主流市场价格呈现坚挺,而二三线市场略有补跌,短期需求略有下降。就钢厂供应量而言,短期会在高位进行盘整,总量见顶的情况有所出现。因此就下周市场情况看,产量无上升空间,但需求短期尚未呈现好转,对于价格会出现震荡调整格局。

![]()