全国建筑钢材市场周评(2021.6.4-2021.6.11)

概述:本周全国建筑钢材呈现震荡偏弱。主要原因在于本周初黑色系期货大幅下行,导致终端需求表现冷清,市场初始情绪受挫较为明显。而后随着盘面的持续反弹,终端订单逐步好转,价格止跌。但近期价格的宽幅波动,使得市场心态谨慎,商家出货为主,投机需求较为安静,价格反弹缺乏持续推动力。周整体呈现震荡偏弱趋势运行。

【价格方面】本周全国建筑 钢材价格 震荡偏弱。整体来看,螺纹方面各区域整体呈现震荡偏弱,其中西南、东北、西北、华南、华北区域跌势不一,整体跌幅在10-100元/吨;华中、华东区域震荡上行,涨幅在10-60元/吨。线材方面本周整体也呈现宽幅震荡趋势,其中华北、西北、华南、东北区域下行明显,跌幅在80-120元/吨;华中、华东区域震荡偏强,涨幅为20-70元/吨;仅西南区域价格震荡持平。

表1:图全国建筑 钢材价格 汇总

数据来源:

【主要市场综述】

华东讯:本周华东区域建筑 钢材价格 宽幅震荡。上周末市场价格较为平稳,但商家反馈成交一般,周初开盘后期货盘面高位跳水,市场情绪急转直下,价格下行,成交走弱。周中盘面出现反弹,市场交投出现好转,价格止跌反弹。周尾盘面继续上行,市场价格也随之跟涨,不过需求端并未有盘面的积极情绪,商家也反馈高位成交较为一般。周整体呈现宽幅震荡趋势运行。

【供给方面】据统计,建材方面,本周东北、华北和西北供应下降,其中黑龙江、河北和四川因轧机技改、坯料不足、转产其它品种及临时检修等原因导致产量下降;华东、华南和西北供应上升,其中江西和宁夏因设备复产导致产量上升。

图1:全国建筑钢材产量汇总

数据来源:

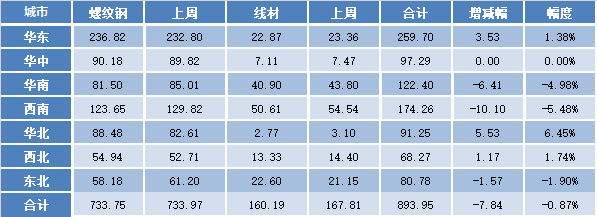

【库存方面】本周全国产量呈现微幅增加,厂库由降转增,社库降幅明显收窄。从库存数据来看,本周社会库存微幅下降。其中国内主要城市螺纹钢、线材总库存为893.95万吨,较上周(2021年6月3日)减少7.84万吨,降幅为0.87%。去年同期库存967.75万吨,同比减少73.80万吨降幅为7.63%。

表2:图全国建筑钢材库存汇总

数据来源:

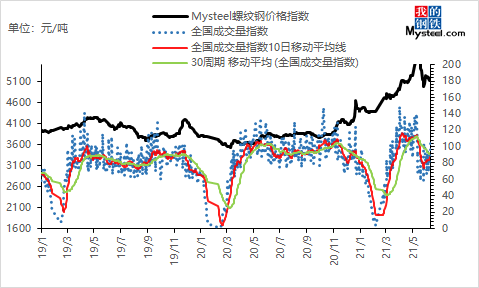

【需求方面】成交来看,本周后半周盘面持续好转,加之端午节前有提前备货需求,整体成交稍强于上周。截至11日,全国237家流通商周均成交量为21.34万吨,环比上周周均成交量增加1.52万吨,增幅为7.67%。

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:目前限产大环境仍在对部分区域代表样本造成不同程度影响,预期未来江苏、山东、河北等市场或表现更加突出,整体供应趋势仍保持偏紧,暂无突出压力。

2、需求来看::本周需求表现虽好于上周,但是爆发力度不及预期。目前地产销售宏观数据表现偏好,不过新开工和拿地表现稍有隐患,另外水泥消费同比偏弱,且现阶段处于需求淡季时期,短期需求承压明显。

3、心态来看:本周期现继续呈现宽幅震荡,现货市场需求也未有亮眼表现,在此背景下投机需求积极性降低,商家操作仍以出货为主。

综合来看,预计下周本地建筑 钢材价格 无明显趋势性行情,或将呈现宽幅震荡态势运行。